中国の産業ロボット市場が急浮上しています。国内メーカーの躍進や政府の支援策が注目され、製造業を中心に進化を遂げています。一方で厳格な規制も影響しており、市場は新たな局面を迎える可能性があります。今後の展開がますます注目されるでしょう。本記事では、中国産業ロボット市場の最新動向について、クララオンラインさんが紹介します。

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

産業ロボット市場概況

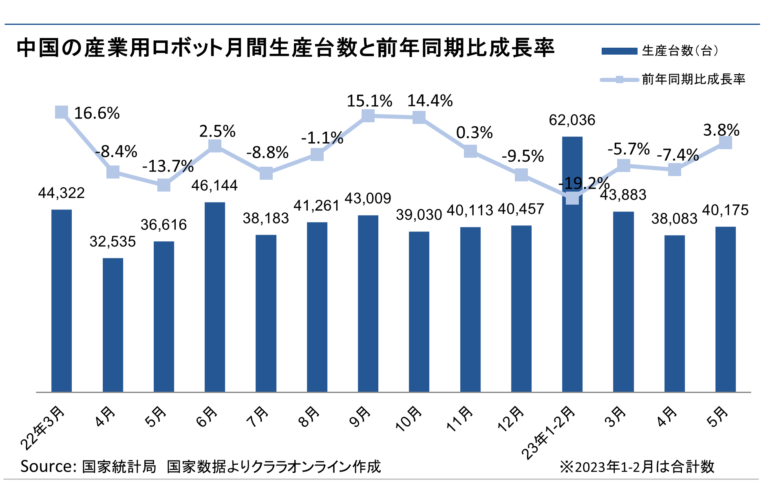

国家統計局のまとめによれば、2022年の中国の産業ロボットの累計生産台数は44万3055台で、前年に比べ4.8%減少した。2023年も1月から4月までは前年同期に比べてマイナス成長が続いたが5月にはわずかながらプラス成長に転じている。1-5月までの累計生産台数は18万2161台で、前年同期に比べ5.3%の増加となっている。

2023年1-3月の市場シェアは、国内メーカーが40.8%、海外メーカーが59.2%だった。国内メーカー製の産業ロボットは、リチウム電池、太陽光電池、自動車部品といった分野を中心にロボットの新規導入が増えている。一方の海外メーカー製は、電子産業への新規導入が縮小し、新エネルギー車、リチウム電池などの分野でも需要が減速傾向にあり、市場シェアが初めて60%を割る形となった。

企業情報を提供する企査猫によれば、産業ロボット関連メーカーの数は5年ほど前には国内に400社ほどしかなかったが、2022年6月時点で11.4万社に急増している。地域別では江蘇省が最も多い2.4万社、次いで広東省が1.9万社、山東省が1.2万社となっている。資本金別では、100万元以下が全体の19.8%、100-1000万元が55.9%、1000万元以上が24.3%となっている。現在では20以上の省が産業ロボット産業の成長を重点課題にしており、各種支援策を出していることも企業の新規参入に拍車をかけているとみられる。

産業ロボットへのニーズ

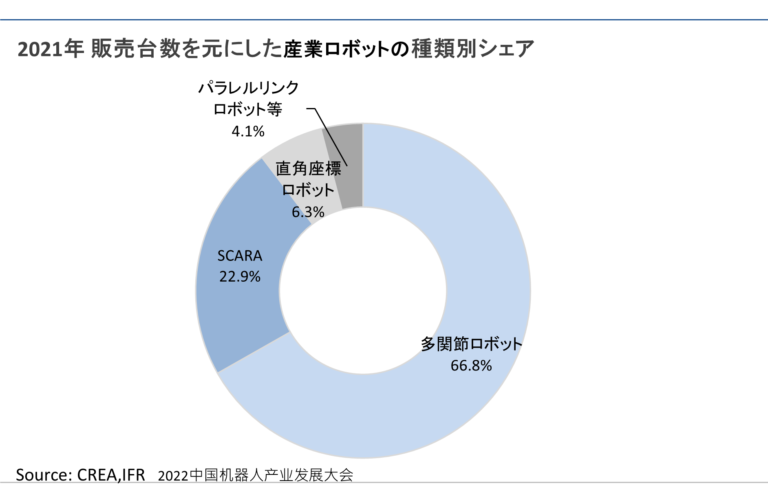

2021年実績による少々古いデータとなるが、中国ロボット産業連盟(CRIA)とドイツに拠点を置く国際ロボット連盟(IFR)の統計によれば、2021年の中国における産業ロボットの総販売台数は27.1万台で、このうち海外メーカーは18.4万台、国内メーカーは8.7万台だった。

ロボットの種類別にみると、多関節ロボットの販売台数が最も多い18.1万台で、前年同期比60.8%増加した。このうち国内メーカーの販売台数は5.3万台だった。 販売台数全体に占める多関節ロボットの割合は66.8%となっている。

水平多関節ロボット(SCARA)の販売台数は6.2万台で、同43.7%増加した。 販売台数全体に占める割合は22.9%となっている。直角座標ロボットの販売台数は1.7万台で、同20.2%増加した。 販売台数全体に占める割合は6.3%だった。

パラレルリンクロボットの販売台数は減少の一途をたどっており、 販売台数全体に占める割合はわずか4.1%にとどまった。

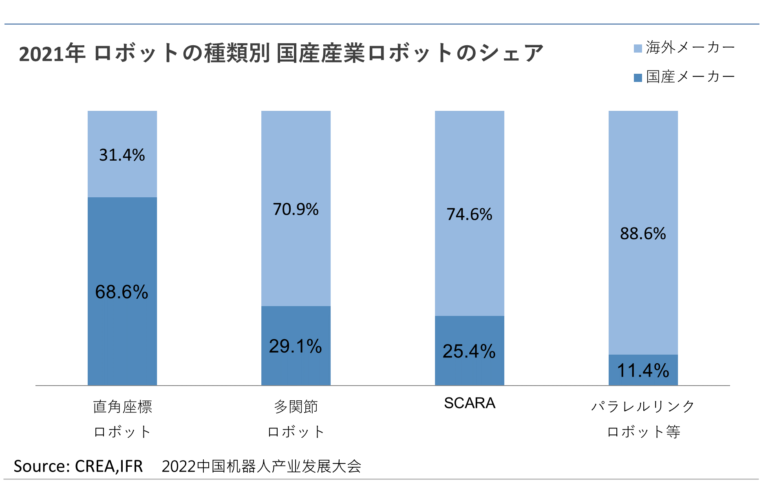

ロボットの種類別に国産メーカーと海外メーカーのシェアを比べると、国産メーカーのシェアが最も大きいのは直角座標ロボットで68.6%、逆に最もシェアが小さいのはパラレルリンクロボット等で11.4%となっている。

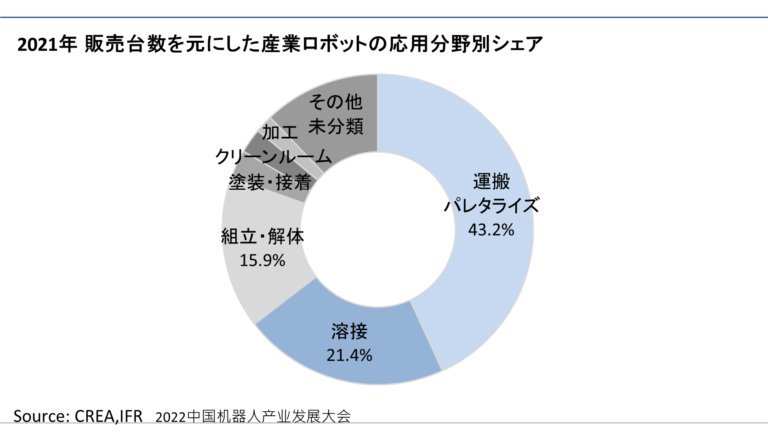

応用分野別の販売台数では、運搬・パレタライズロボットが前年同期比55.3%増の11.7万台で、このうち 国内メーカーの販売台数は4.6万台だった。

運搬・パレタライズロボットの販売台数は、全体の43.2%を占めている。また 溶接ロボットは同51%増の5.8万台、組立・解体ロボットは同23.4%増の4.3万台で、市場に占める割合はそれぞれ全体の21.4%と15.9%となっている。

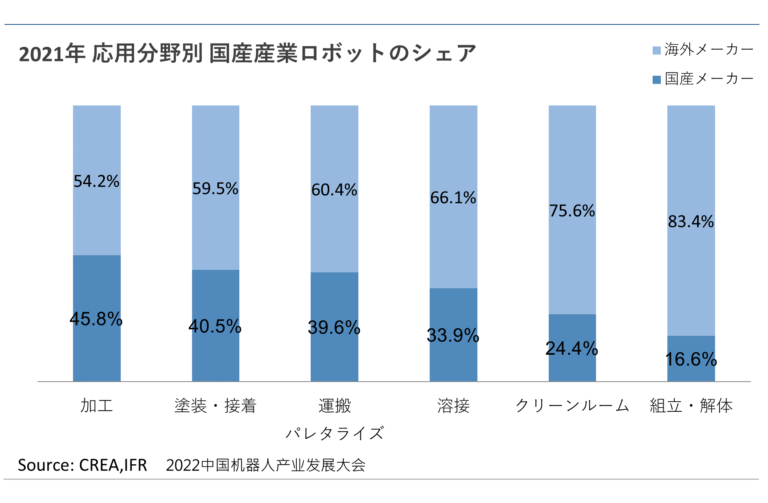

また応用分野別に国産メーカーと海外メーカーのシェアを比べると、国産メーカーのシェアが最も大きいのは加工分野で45.8%、最もシェアが小さいのは組立・解体ロボットで16.6%となっている。

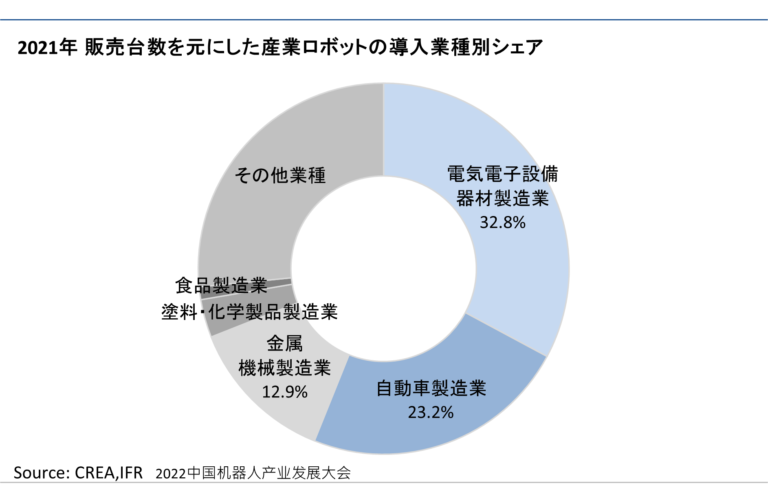

産業ロボットを導入する業種別に販売台数をみると、電気電子設備・器材製造業が8.9万台で全体の32.8%を占めて最も多く、次いで自動車製造業が6.3万台で23.2%、金属・機械製造業が3.5万台で12.8%を占めている。

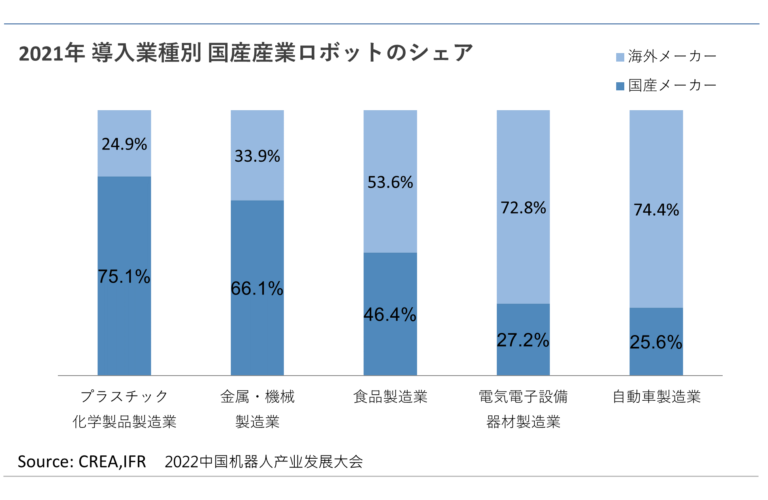

こちらも国産メーカーと海外メーカーのシェアを比べると、国産メーカーのシェアが最も大きいのはプラスチック・化学製品製造業で75.1%、最もシェアが小さいのは自動車製造業で25.6%となっている。

政策による目標設定と産業成長の後押し

産業ロボットは、中国において国家戦略上の新興産業と位置付けられている。半導体をはじめとする精密機器や電子部品、バッテリー、自動車、EC・物流等の分野では、少子高齢化による労働力の減少や人件費の高騰といった背景もあり、産業ロボットへの置き換えや人と一緒に働くことができる協働ロボットの導入が積極的に進められている。

中国政府の産業ロボットへの注目は早くも2015年に政策として形に表れており、経済戦略を記した「中国製造2025」の中で、産業ロボットの発展を最優先課題とする方針を示している。現在進行中の国家計画では、2021年3月に発表された「第14次5カ年計画(2021-2025)」において、製造業の核心的競争力を強化するための八大技術の一つにロボット技術を挙げている。さらに2021年12月にはロボット分野に特化した五カ年計画「ロボット産業発展計画」を発表し、2025年までにロボットの性能や信頼性を国際的な先進レベルに引き上げ、2035年には中国のロボット産業の総合力が世界トップレベルに達するという目標を掲げている。

2023年1月に工業情報化部など17部門が共同で発表した「“ロボット+”応用行動実施方案」では、産業ロボットを導入する十大重点業種として製造、エネルギー、貿易、物流などを挙げた上で、「革新的なロボット応用技術とソリューションを100種類以上生み出し、ロボットが導入可能な典型的なシーンを200件以上に広げ、川下でのロボット活用を継続的に拡大し推進する」と強調しており、とりわけ製造業については2025年までにロボット密度を2020年の倍にするとしている。

これら中央の政策発表を受けて、各省・自治区・市のレベルでも「ロボット産業発展行動計画」や「ロボット産業発展支持政策」、「次世代人工知能産業発展計画」等の名称で、産業ロボット関連企業に対する研究開発費の補助や税金優遇策などの具体的な支援が展開されている。

また、産業ロボットを導入する一般企業への導入支援政策も各地で実施されている。助成内容は地域によってさまざまだが、例えば安徽省では、産業ロボットを新たに購入する企業に対し、年間10台以上ならば購入額の20%、10台以下ならば購入額の15%、いずれも1社最大100万元まで1度に限り助成している。広東省では、産業ロボットを導入する技術転換プロジェクトとして認定された企業を対象に、購入額が400万元を上回ることを条件として、珠江デルタ地域では購入額の20%、東部・西部地域では30%、それぞれ1社最大5000万元までを助成している。

しかしながら前項のグラフからもわかるように、組立・解体やクリーンルームといった正確で高い精度の動作が求められる分野では、依然として海外メーカーが大きなシェアを握っている。産業ロボットの品質は、マニピュレータ(ロボットの腕)を動かすサーボモータや減速機、ロボットに指示を与えるロボットコントローラといったコア部品によるところが大きいが、いずれも部品の加工や組み立てに高い精度が求められることから、高い技術力を持つ海外メーカー製品の輸入に頼らざるを得ない状況となっている。

現状では、国内メーカーの産業ロボットは高い動作精度を要求されない業種・分野での利用が多く、関連メーカーの多くはコア部品を除くマニピュレーター本体や関連部品の製造、現場へのロボット導入を支援するシステムエンジニアリングに携わっている。コア部品を海外からの輸入に頼る流れは当面続くと予想されるが、将来的に国内メーカーがコア部品の製造を担える十分な技術力を持つようになれば、シェアが逆転する可能性は十分にあるだろう。

産業ロボットにまつわる規制

産業ロボットは、主に機械製造にまつわる法令や標準規格によって制限を受けている。代表的なところでいえば、2016年に出された「工業ロボット産業規範条件(工业机器人行业规范条件)」とその中で準拠が定められている複数の国家標準規格、2017年の「工業ロボット産業規範管理実施弁法(工业机器人行业规范条件)」が挙げられる。

さらに2017年よりサイバーセキュリティ法やその関連法令が施行されてからは、サイバーセキュリティ法で定められたネットワーク重要インフラ設備・ネットワークセキュリティ専用製品に該当していないか、「ネットワーク重要設備セキュリティ通用要求(GB40050-2021)」をはじめとする標準規格に準拠した仕様となっているか、当局の安全認証を受ける必要があるのかなど、多方面からの規制について製品ごとに複雑な確認が必要となっている。

例えばPCLは産業ロボットを含む多くの工場設備や機械の制御に用いられているものだが、一定以上の性能を有するものはネットワーク重要設備に該当する。そのため法令や標準規格に準拠し、さらに必要な手続きを踏んで安全認証を取得していなければ、中国での販売停止や政府調達リストからの除外を含む罰則を受ける可能性がある。

一方、産業ロボットを導入した側の企業についても、従事する産業や業種、生産する品目、あるいは製品の納品先によっては、産業ロボットの稼働データ等がサイバーセキュリティ法で定める重要データに該当する可能性がある。産業ロボットが国内メーカー製か海外メーカー製かは問わないため、現時点で法的な規制を受ける状況にあるのか否か入念な確認を行う必要がある。

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

コメント

会員登録をすると、コンテンツへのコメントができるようになります!

コメントはありません。