2023年が過ぎ、中国経済は着実に好転し、構造も絶えず最適化されています。2024年には各業界ではどのような変化が起こるのでしょうか? 産業の背後に潜むトレンドと動向を掘り起こし、2024年に中国経済を揺るがすであろう10の主要産業を予測しています。catalyst-crossing編集部が中国現地メディアの記事を日本語でお伝えします。

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

一元復始、万象更新!(新年が訪れ、万象が新たになる)

2023年が過ぎ、中国経済は着実に好転し、構造も絶えず最適化されています。業界の観点から見ると、一部は躍進し、一部は回復している一方で、一部は苦しんでいます。

2024年を展望すると、各業界ではどのような変化が起こるのでしょうか? どの業界が大いに爆発し、そしてどの業界が注目すべき投資分野となるのでしょうか?

Forward Economicsは、Forward Enterprise Big Data、Forward Industry Big Data、Forward Investment Attraction Big Data、Forward Policy Big Data、Forward Park Big Dataなど、Forward Industry Research Instituteが独自に開発した6つのデータベースを通じて、産業の背後に潜むトレンドと動向を掘り起こし、2024年に中国経済を揺るがすであろう10の主要産業を予測しています。

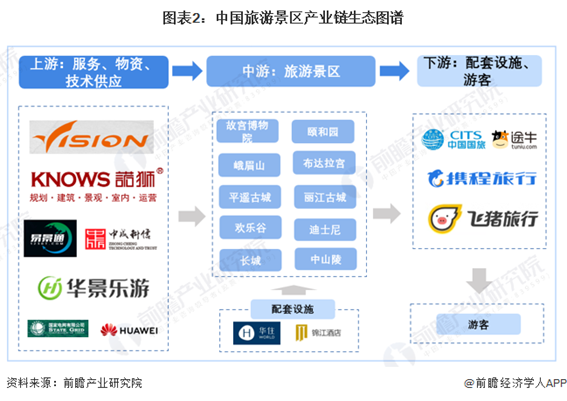

1.観光業界の力強い成長

2023年に注目を浴びた「淄博」から、最近ネット上で爆発的にヒットした「哈尔滨(ハルビン)」まで、中国の観光産業は力強い回復傾向を見せています。

例えば、つい最近の元旦の3日間の新年休暇では、国内の観光客数が1.35億人に達し、前年比155%の増加となり、国内観光収入は797.3億元に達しました。注目すべきは、この数字が2019年よりも5.6%高いことであり、休暇中の観光客数と収入がいずれもコロナウイルス流行前の水準を上回ったことです。

2024年には、「淄博」「哈尔滨(ハルビン)」のような驚異的なインターネット有名都市がさらに増える可能性があります。

国内旅行だけでなく、海外旅行も非常に活気づいています。

オンライン旅行代理店Trip.comのデータによれば、2022年と比較して、ヨーロッパから中国への総予約数は663%増加し、2019年比で約29%増加しました。

さらに、2023年11月には、中国が通過ビザ免除政策を54か国に拡大し、2024年にはシンガポールと相互の市民に30日間のビザ免除期間を提供することに同意し、タイとはお互いの市民に対してビザを永久に免除すると発表したことから、出国は急増する可能性が高いです。

観光業の復興は国内経済の発展も刺激しています。

Statistaのデータによれば、2022年には、旅行および観光業の総寄与額は中国のGDP総額の約3.3%を占めると予想されており、これは約4兆元に相当します。2023年には、旅行と観光業が中国のGDPに対する寄与が約8%に増加すると予想されています。

中国観光研究院によると、2024年には国内の旅行者数と収入が大幅に増加し、国内旅行者数は60億人を超え、観光関連収入は6兆元を超えると予測されています。観光客の消費期待がより合理的になり、投資家の信頼がますます高まっています。

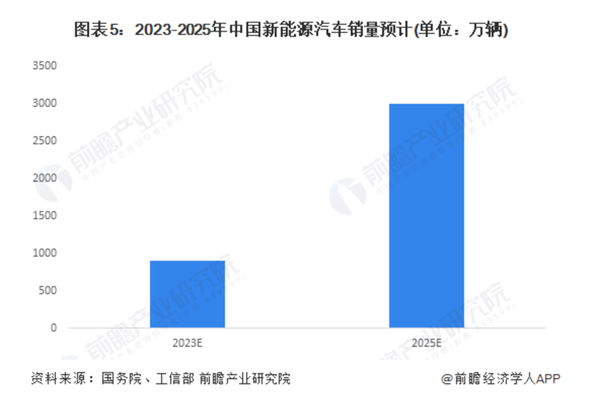

2. 新エネルギー車の中高級車市場の台頭

新エネルギー車は近年最大の注目ポイントとなっている。

2021年、中国の新エネルギー車の販売台数は前年比158%増加しました。2022年も依然として非常に速い成長を続け、増加率は95%に達しました。Forward Industry Research Instituteの報告によれば、2023年には中国の新エネルギー車の販売台数が900万台を突破し、2025年には3,000万台に達すると予測され、2年間で233%の増加を実現する見込みです。

業界の成長が毎年ほぼ倍増している場合、それは偶然ではなく、時代の力やトレンドの力であることが確かです。

ただし、ここ数年間、新エネルギー車市場は補助金によって価格を引き下げていましたが、今年からは品質を強調する中高級市場が徐々に台頭しています。

中国汽车工業協会のデータによれば、国内で40万元(約6,400ドル)以上の新車の国内消費に占める新エネルギー車の販売割合は、2017年の1.2%から2023年には3.4%に上昇しました。同じく20-30万元の価格帯では、この割合は8.5%から17.5%に増加しています。

各大手自動車メーカーも中高級新エネルギー車市場に焦点を当て、関連製品を次々に投入しています。例えば、问界M9は50-60万元(約8,000-9,600ドル)で販売され、理想のMEGAは50万元以上、比亚迪腾势(BYD)D9は66万元以内、長城坦克(TANK)700は70万元から、吉利极氪(Geely ZeekR )001FRは76.9万元から、蔚来(NIO)ET9は80万元、比亚迪仰望(BYD)U8は109.8万元、さらに新しく発表された小米(Xiaomi)SU7でさえも控えめに見積もって30万元からとされています。

これらの中高級車の販売台数も目を引くものがあります。12月26日に问界M9が発売されると、即座に54,000台が予約されました。比亚迪(BYD)の百万ドル以上の高級車「仰望」でも、昨年12月の月間販売台数は1,593台に達し、百万クラスの新エネルギーSUVの販売ランキングでトップにランクインしました。

蔚来の会長李斌は、2024年には中国の高級新エネルギー車市場が爆発的な成長の転換点を迎え、メルセデス・ベンツ、BMWなどの国際的な自動車メーカーとの競争で中国市場のシェアを分け合うことになるだろうと述べました。

ただし同時に、業界全体が巨大な経営圧力に直面しており、ほとんどの新エネルギー車メーカーが利益を上げていないため、業界の競争は一層激しくなり、下位の企業は加速して脱落するでしょう。

新エネルギー車市場の差別化が加速する時代が到来します。

3.制御可能な核融合の商業化が加速

新エネルギー自動車と同様に、風力発電、太陽光発電、エネルギー貯蔵、水素エネルギーなどの新エネルギー産業も資本市場で大きな注目を集めています。

ただし、2024年には新エネルギー分野でさらなる注目すべき産業が現れる可能性があります。

昨年、同国は未来産業の立ち上げ行動を開始し、制御可能な核融合領域を将来のエネルギーの唯一の方向性として明確にしました(後に「重要な方向性」と変更されましたが、依然としてこの領域の重要性を強調しています)。

2023年12月29日、25の中央企業、科学研究機関、大学などで構成される制御可能な核融合イノベーション連合が正式に発足しました。

我たちは原子力エネルギーが高効率で耐久性に優れていることを知っています。現在、人類が原子力エネルギーを利用する方法は、核分裂と核融合の2つあります。核分裂は実用段階に達し、軍事分野では原子爆弾が作られ、エネルギー分野では原子力発電所が多数建設されました。一方、核融合は、軍事分野で水素爆弾が作られていますが、エネルギー分野ではまだ科学技術研究の段階にあり、商業的な成功には至っていません。

制御可能な核融合、通称「人工太陽」は、人類の未来を照らす究極の夢のエネルギーです。

核分裂と比較して、核融合にはより多くの利点があります。核融合原料としての重水素は地球上に豊富に存在し、抽出も容易です。国際原子力機関(IAEA)の統計によれば、地球上で重水素によって生成される核融合エネルギーは、人類が900億年間使用できるほどです。同時に、制御可能な核融合は自然条件下で安定した反応が可能で、単純で制御しやすく、本質的に安全です。核融合反応の過程でほとんど放射線が発生せず、核廃棄物もほとんど放射線を持たず、核漏れのリスクがありません。

もし私たちが核融合の制御に成功すれば、ほぼ無制限でクリーンエネルギーを得ることができ、発電のコストが信じられないほど低下する可能性があります。

中国が制御可能な核融合分野での突破を達成し、複数の巨大企業が連携することを発表したことで、その商業化の歩みが加速しています。

資本市場も動きがないようです。

連日の上昇が続く核電力関連の株式は引き続き活発で、神馬電力は5連板、尚纬股份は4連板、利柏特(リバート)、尚纬股份などの株式もストップ高で終了しました。多くの上場企業がこの分野で深く関与する可能性があり、2024年には制御可能な核融合が一大ブームを巻き起こす可能性が非常に高いです。

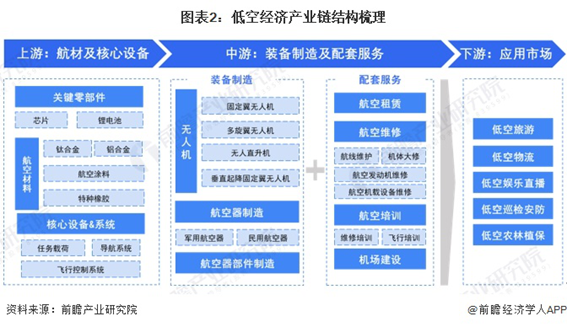

4. 低空経済の初年度

2023年の最後の2日間、深センは「深セン経済特区低空経済産業促進条例」を発表しました。これは、国内位初の低空経済産業促進のための特別な規制であり、低空経済の「離陸」に向けた法治の道を歩むための基盤を築くものです。

低空経済は、高度1,000メートルまたは3,000メートル以下の空域を基盤とし、ドローン、無人操縦航空機、飛行車などを牽引とし、空中通勤、空中物流、空中観光、空中管理など多岐にわたる産業概念です。これは、強力な放射線駆動効果と長い産業チェーンを持つため、経済の新たな成長点を牽引するものと見なされています。

実際、中国では少なくとも16の省が低空経済を政府の業績報告書や関連計画に取り入れており、多くの地域がこれを「将来の主導産業」のレベルに引き上げています。

また、昨年末の中央経済会議で低空経済などの戦略的新興産業を力強く推進することが提案され、深センが低空経済の発展をリードする「新たな軌道」に乗り出したことで、低空経済の競争が始まろうとしています。

前瞻産業研究院のレポートによれば、2022年における中国の低空経済産業市場規模は2.5兆元でした。第14次五カ年計画で発表した「国家立体交通ネットワーク計画概要」では、中央政府は国内の低空経済の産業規模が6兆元以上に達すると見込んでいます。将来予測では、2028年までに中国の低空経済産業市場規模は3.7兆元に達するとされています。

その中で、eVTOL(電動垂直離着陸機、俗称「空飛ぶクルマ」)は、低空経済の優先ツールであり、最も重要な運送手段の一つとなっています。これは低空経済産業の注目の分野となっています。

業界関係者によれば、2024年はeVTOL産業の商業化初年度になると予想されています。eVTOL企業は、特定のシナリオで商業運用を試み、例えば空中観光などの特定のシーンで商業運用を模索し、将来的には緊急救助、高次元の貨物輸送などにも段階的に拡大するでしょう。開発モデル的には、eVTOLの大規模展開は、まず "to G/to B" であり、次いで "to C" となるでしょう。個人がeVTOLの消費者として広がるには、約5年かかるでしょう。

5. 大規模なモデルアプリケーションの実装が加速している

2023年、ChatGPTの登場は前例のない業界の波乱を引き起こしました。

一方では、ChatGPTが多くの産業の消滅と職務の置き換えをもたらすとの噂が恐慌的な感情を引き起こしました。他方で、ChatGPTなどの大規模モデルの機会をどうつかむかが、企業にとって新しい富を生み出す時代の課題となっています。

これまで、世界中の大手巨大企業が大型モデル分野で積極的な展開を見せています。

AmazonのOlympus大型モデル、GoogleのGemini大型モデル、Baiduの文心一言、Tencentの混元大型モデル、JD.comの言犀大型モデル、iFlytek(科大讯飞)とHuaweiが共同開発した"星火一体机"など、多くの大手企業と業界リーダーが共同で協力して、「百模大战」または「千模大战」と呼ばれる状況が加速しています。

業界関係者は、基盤となる一般的な大型モデル技術が徐々に成熟するにつれ、2024年にアプリケーション側を中心としたビジネス展開が加速すると予測しています。

この「ビジネス展開」は、短期的および長期的な複数の意味を持っています。短期的には、To C(顧客向け)セグメントで、ソーシャル属性を持つ人工知能製品がしばしば短期間でヒット商品となることが多く、2023年に「妙鸭相机」として友達の中で一世を風靡した例があります。昆仑万维のCEOである方汉と百川智能の創業者である王小川は以前、業界モデルの破壊的な革新において、小さな企業がより魅力的な提案を出す可能性が高いと述べています。

長期的には、技術と資金の優位性に基づいて、主要企業の「ビジネス展開」は、より基本的なプロセスである「生産プロセスの再構築」に焦点を当てることになります。業界関係者によれば、このプロセスは「AIを使用してすべてのビジネスモデルを再構築する」ことです。

たとえば、文心一言を基に、百度はエネルギー、自動車、政府、交通、金融などの重要な領域に11の業界モデルを展開し、大型モデルを垂直領域に統合し、産業実践とビジネスの展開を実現しています。アリババ、テンセント、華為などもEC小売、物流、ソーシャル、鉱業など多くの業界をカバーし、産業化された展開も急速に進んでいます。

一方で、ビジネス展開がなかなか進まない大型モデルは、場を退くことになります。

6. 2024年、海外進出しなければ淘汰される

現在、「海外進出」は企業にとっての必須のテーマとなっています。

数年前は、多くの場合、ECプロジェクトが東南アジアに「海外進出」していました。最近では、主に家電電子製品が「海外進出」し、支払い能力の高い国、例えば欧米や中東に販売されています。2023年には、中東への進出に向けた熱狂が高まりました。

1つのデータによれば、過去5年間で25.8万社の「海外進出」企業が設立され、そのうち半数以上が過去3年のパンデミック期間に誕生したものであり、7割以上の中小企業が「海外進出」計画を実施しています。

2023年の「海外進出」市場を見ると、競争が激しく、様々な走り出しや多様な市場が広がっている状況が見受けられます。

市場から見ると、突破的な進展を遂げている2つの主要な市場は、国産の医薬品が「海外進出」し、前例のない大ブームを迎えていること、そしてもう1つは、短編ドラマが「海外進出」し、注目を浴びていることです。

また、新しい茶飲料ブランドも「海外進出」を加速させており、蜜雪冰城、喜茶、奈雪的茶、瑞幸、庫迪、霸王茶姬、甜啦啦などのブランドが昨年、海外で新たな展開と躍進を遂げています。同時に、スマートフォン、スマートロボット、ドローンなど、テクノロジーもますます多くの中国商品の中核となっています。

さらに注目すべきことは、中国の新しい原動力が軌道に乗り始めていることです。電気自動車、リチウム電池、太陽光発電などが急速に成長し、世界中で注目を集めています。税関の統計によると、2023年の1月から10月まで、「新しい3つのもの」の輸出はそれぞれ116.2%、87.1%、78.6%増加しました。

企業のタイプから見ると、海外進出する企業の主体はますます多様化しており、過去の産業大手から今年のトップ中堅企業、インターネットアプリケーション企業からデジタルインフラ企業、さらには裏方の製造工場まで、あらゆる企業が海外に進出しています。

また、海外市場を見ると、過去の欧米や東南アジアから新興の中東、アフリカ、ラテンアメリカ、さらにはオーストラリアやロシアまで、中国企業は多様な分野で展開し、さまざまな地域に進出しています。

この背景の中で、業界関係者の間では「2024年に海外進出しなければ淘汰される」という共通の認識に達しています。

そして確かなことは、2024年に「越境EC+産業地帯」を活用してブランドを海外展開することは、中小企業にとって避けて通れない選択肢になるでしょう。

7. エンターテインメント業界の爆発的成長

映画・テレビ、コンサートは、エンターテインメント業界の中で最も注目される2つの分野です。

その中で、2024年には回復と復興が映画・テレビ文化業界の主要テーマとなるでしょう。

データによると、2023年、中国の映画総興行収入は549.15億元、映画観客動員数は12.99億人で、これらの数値は前年比でそれぞれ82%増加しましたが、2019年と比較するとまだ差があります。

ただし、回復は業界の共通認識となっています。

過去3年間の大きな環境の影響を受け、多くの伝統的な映画やテレビプロジェクトチームがショートビデオ、マイクロショートドラマなどの新しい分野に移行し、数千万単位の映画プロジェクトの産業チェーンが再び動き出すには時間がかかります。そして、「爆発的ヒット」が業界回復への最大の期待となっています。ヒット映画は中国の映画総興行収入全体の成長を促進する重要な要因であり、高品質なコンテンツの供給はユーザー層の映画とテレビの消費を拡大する保証となります。

同時に、人工知能は業界に新たな発展への期待をもたらしています。将来的には、生成AIは、映画の脚本作成と評価、特殊効果の制作とビデオ編集、革新的な映画やテレビのコンテンツ「生成ビデオ」のリンクなど、映画やテレビ産業チェーンの発展を促進する可能性があると期待されています。

2023年末、マスク氏は「来年にはAI映画が登場するだろう」と予測しています。

映画やテレビの文化業界に比べて、コンサートやライブイベントが爆発的な盛り上がりを見せています。

2023年の中国の公演産業協会データによれば、今年最初の3四半期の国内公演は34.2万回、累計入場者数は1.11億人、興行収入は315.4億元で、これらは全て2019年の年間データを大きく上回っています。大規模なコンサートや音楽フェスは、都市の観光消費を引き寄せる鍵となっており、例えば2023年8月17日から20日にかけて満員となった周杰倫のコンサートは、呼和浩特市に28億元の文化観光収入をもたらしました。

新年を迎え、会場の予約が殺到していることから、2024年もパフォーマンス市場が繁栄し続けることが期待されますが、競争は一段と激しくなるでしょう。

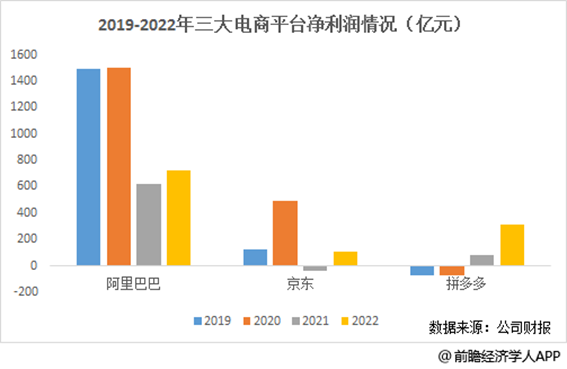

8. 拼多多たちは好調

2023年、資本市場で最も驚くべきことの一つは、実際に拼多多の時価総額が一時的にアリババを上回り、新たな「ECのトップ」になったことです。

これは、中国のEC分野で、本当の意味での「分水嶺」に達したことを意味しており、かつての巨頭たちは、新しい優秀な企業によって挑戦を受け、さらには転覆されている可能性があります。

昨年初め、先見の明あるエコノミストは2023年に爆発的成長する産業の中で、雇用市場、賃金、およびマクロ経済の影響を受けて、人々の消費がますます合理的かつ慎重になり、2023年は「拼多多たち」にとって好都合の一年と指摘していました。

これは、拼多多の業績からもうかがえます。

2019年は拼多多が上場以来初の通期決算を迎えましたが、その年の売上高は300億元に過ぎず、純利益は-70億元でした。しかし、2022年には、拼多多の売上高は1,305億元にまで急増し、純利益は315億元を超え、2019年と比較して550%以上の増加となりました。

知っておくべきことは、同時期のAlibabaとJD.comの純利益がそれぞれ51%と15%減少したことです。

拼多多の逆風成長を説明できる言葉はおそらく「消費の移行」です。

大きな環境から見ると、経済が低迷している中で、人々は選択可能な消費支出を削減しましたが、ティッシュやゴミ袋などの日用品の必需品は減少しないため、マーケティング補助金の増加なしにもかかわらず、売上高が増加しました。

これが、9.9元のゴミ袋やティッシュを主に販売するECプラットフォーム利益率が30%近くを達成できる理由でもあります。

それでは、この勢いは2024年も続くのでしょうか?それを知るためのデータがいくつかあります:

まず、ショッピングプラットフォームの選択という観点から見ると、拼多多は2000年代以降、95年代以降、90年代以降、85年代以降、さらに80年代以降の人々の最初の選択肢となりました。若いほど、拼多多を選択する割合が大きくなります。その背景にある主な要因は価格です。

次に、公式の過去のデータと組み合わせて計算すると、2023年11月までの家計預金は15兆元以上増加し、2022年の同時期に匹敵します。住民の貯蓄意欲は依然として歴史的に高水準にあります。2019年から2021年までの住民の預金残高の増加は約10兆元であり、それ以前は一般的に5兆元未満でした。

これは、人々が「食糧」を手にしているにもかかわらず、消費が合理的で慎重である傾向を示しています。

最後に、人々の消費意欲は主に将来の期待に基づいていると認識する必要があります。つまり、人々が将来に対して楽観的である場合にのみ、強力な消費欲望が刺激される可能性があります。これが今年の"拼多多たち"の業績に影響を与える重要な要因でもあります。

9. 人型ロボットの量産初年

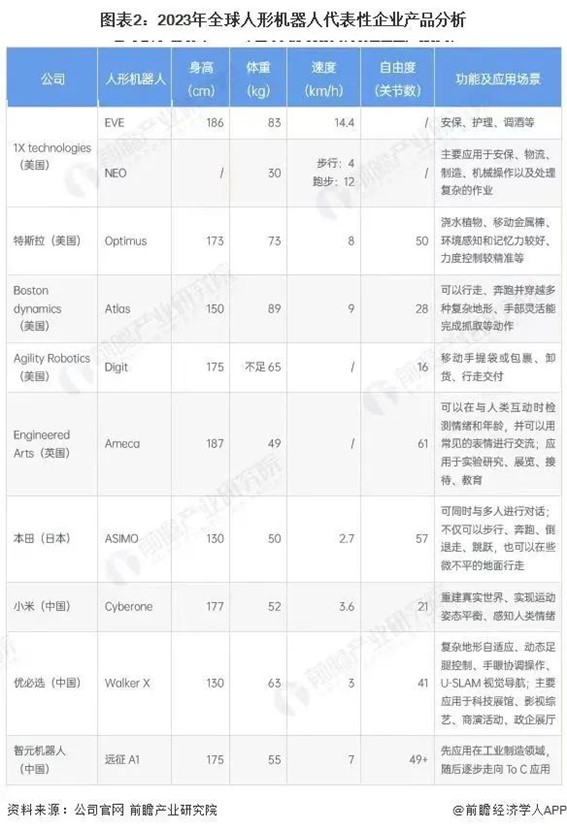

2023年12月29日、香港証券取引所は特別な瞬間を迎えました。優必選(UBTECH)という、しなやかな動きをする人型ロボットがハンマーでゴングを打ちました。その日、優必選(UBTECH)は香港証券取引所のメインボードに正式に上場し、「人型ロボット初の第一株式」となりました。

人型ロボットは、物理的な身体知能を持つ究極の形態として、スマートフォンやインターネットに続く次の時代のトレンドと見なされています。

政策の観点から見ると、昨年11月、中国工業情報化部は初めて明確な戦略的計画を提案し、2025年までに人型ロボットのイノベーションシステムを初期確立し、「脳、小脳、および四肢」などのいくつかの重要な技術の突破を実現し、中核部品の安全で効果的な供給を確保すると述べました。2027年までに、人型ロボットの技術イノベーション能力が大幅に向上し、国際競争力のある産業エコシステムを構築し、総合力が世界の先進水準に達することを確認しました。

政策の持続的な力強さは、人型ロボットの急速な拡大を促進することになるでしょう。

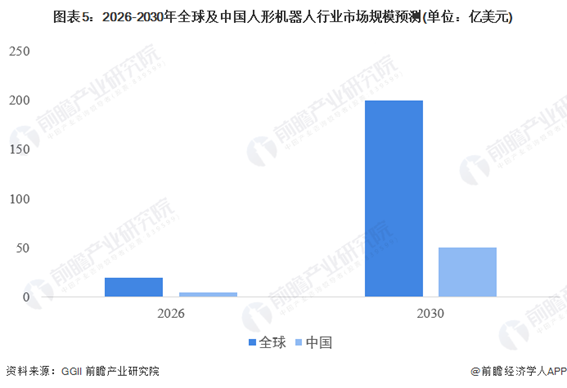

フォーサイト産業研究所の報告書によれば、2026年までに、世界のサービスロボット市場における人型ロボットの世界的な普及率は3.5%に達する見込みで、市場規模は20億米ドルを超え、2030年までに世界市場規模が200億米ドルを超えると予想されています。中国のサービスロボット市場が世界市場の約25%を占めると推定値に基づくと、2030年までに中国の人型ロボット市場の規模は50億米ドルに達するでしょう。

企業の視点から見ると、優必選(UBTECH)以外にも、特斯拉Optimus(テスラのオプティマス)、波士顿动力Atlas(ボストン・ダイナミクスのアトラス)、小米CyberOne(シャオミのサイバーワン)などのテクノロジー大手も人型ロボットを導入しています。特に、Tesla(テスラ)やAgilityRoboticsなどの先頭を切る大手メーカーの製品は、2024年に工場での作業に導入され、数百台から数千台規模の出荷量に達すると予想されています。

さらに、2024年には、優必選(UBTECH)、智元、小米などの人型ロボットが、比亜迪(BYD)などの自動車生産ラインに正式に導入され、人型ロボットの応用初年が正式に幕を開ける可能性があります。

全体的に見て、人型ロボットは巨大な市場空間を有しています。そして、2024年はその量産の初年であり、市場構造を確立する上での重要な年となるでしょう。

10.インフラの強化

中国中央政府は、2023年の第四半期に、1兆元の国債を追加発行することを決定し、主な投資先は「防災と救援」などのインフラ分野中心であり、これは2024年のインフラ投資を中央政府が支援する姿勢を示しています。

さらに、2024年には地方政府の責務枠が事前に承認されており、新たな特別債は約2.28兆元になります。追加される地方政府の特別債は、さまざまなインフラ事業および民生事業などの重要事業に使用され、これにより経済成長を促進します。

言い換えれば、2024年の初春には、3兆から4兆元の資金がインフラに投じられる可能性があります。

さらに、2023年半ばに開催された重要な会議では、超大都市と特大都市において都市村の変革を積極的かつ着実に実施することが提案されました。

この時点で、中国の超大都市は7つあり、それぞれ北京、上海、深圳、重慶、広州、成都、天津です。また、特大都市は14つあり、それぞれ武漢、東莞、西安、杭州、佛山、南京、沈陽、青島、濟南、長沙、哈爾濱、鄭州、昆明、大連です。

これらの21の巨大都市は、都市村の変革プロジェクトの一環として、重要な役割を果たし、都市中の旧市街地や地域の改造を進める責任を負っています。

都市村の変革に伴う投資規模について、分析家は2020年の国勢調査の自家建設データを基に、21の都市で都市村の可能な規模を推定しています。1世帯当たりの平均投資額を30万元と仮定した場合、総計で1,400万世帯あたり4.2兆元の投資がかかり、5年の投資サイクルで年間約280万戸の改造が行われ、総投資額は8,400億元になります。

このように見ると、2024年のインフラ整備は非常に好調で、注目に値する可能性があります。

元記事:2024年即将爆发的十大行业,7个令人意外

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

コメント

会員登録をすると、コンテンツへのコメントができるようになります!

コメントはありません。