2023年、コロナ禍を乗り越え、中国市場における個人消費は徐々に回復しつつあります。経済が好調に回復している中、逆に数多くの実店舗が閉店を迎えました。本稿では閉店した業界・店の閉店原因を紹介します。

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

2023年、コロナ禍を乗り越え、中国市場における個人消費は徐々に回復しつつあります。

中国国家統計局のデータによりますと、2023年上半期、中国の小売消費総額は26兆4,300億元に達し、前年同期比7.3%増となったことが明らかになりました。「企查查」(企業情報プラットフォーム)のデータによれば、今年の小売関連企業の新規登録数は合計794.4万社で、前年同期比23.87%増となった一方、登録抹消・取消された小売関連企業は225万9,000社で、前年比45.03%増となり、2023年上半期には一部業種の実店舗販売はまだ完全に回復していない状況だと言えます。

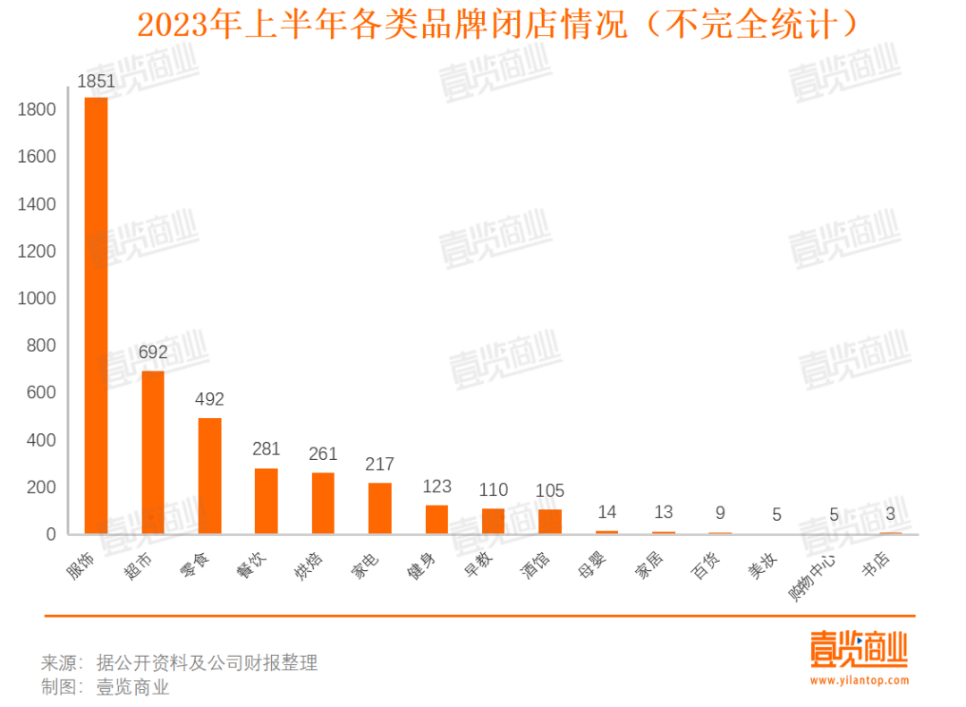

「壱覧商業」の概算統計により、2023年上半期には、少なくとも4,181の実店舗が経営終了となってしまい、業種別から見れば、スーパーマーケット・コンビニエンスストア692店、百貨店・ショッピングセンター14店、ファッション関連店舗1,851店、レストラン・食品関連564店、その他1,060店となっています。

ブランド別に見ると、カルフール、ウォルマートなど大手の経営している店舗から、スマートコンビニ(便利蜂)や「太平鸟」(中国本土の服装ブランド)までの全業界が閉店の災に見舞われています。

実店舗の閉店は経営不振による赤字や自社発展のための調整など、さまざまな理由がありますが、実体経済が着実に改善している現在でも、経営不振による閉店を避けることは難しいです。

01. スーパーとコンビニの閉店は続く

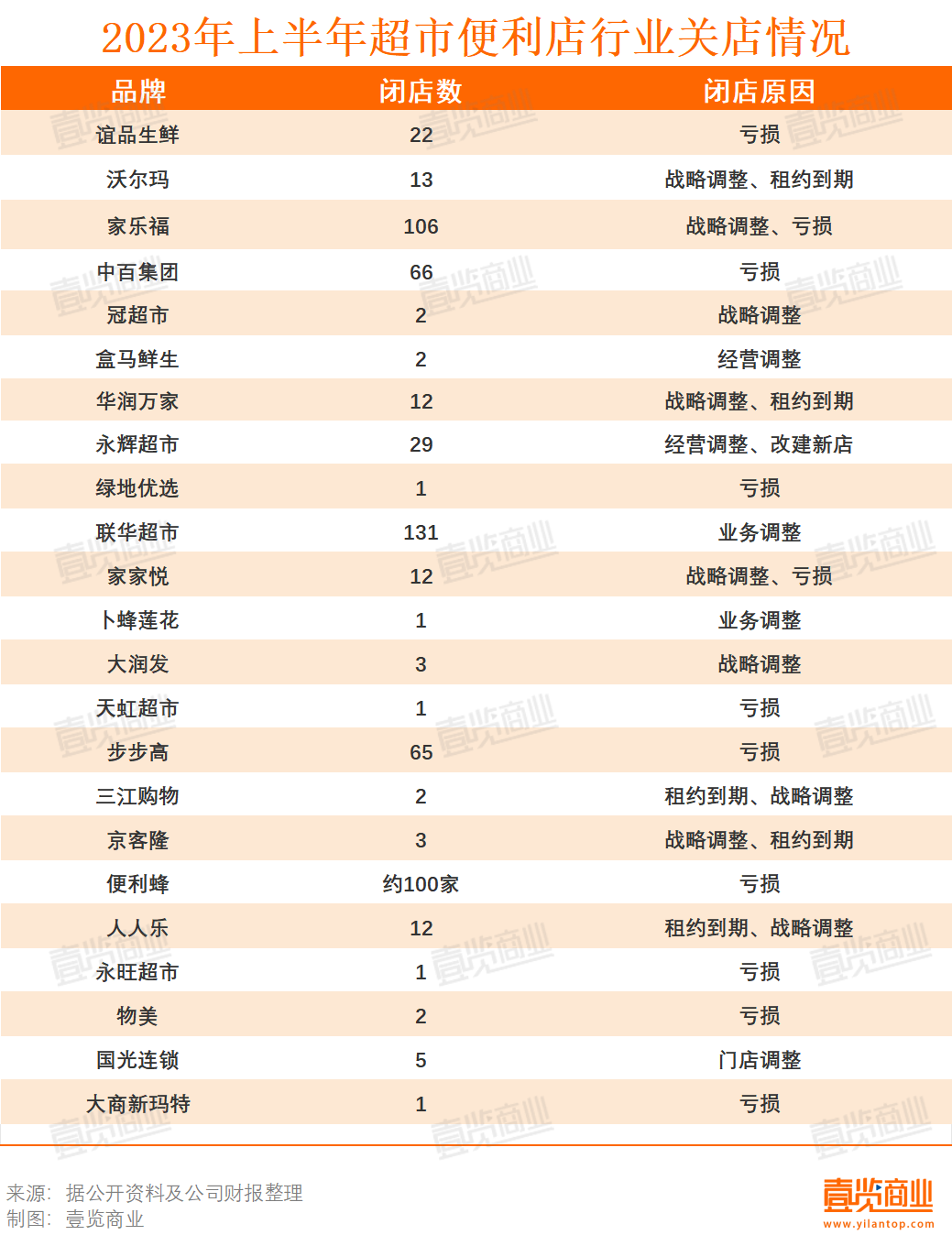

2023年上半期、スーパーマーケット業界全体の発展は芳しくなかったです。同期の消費財小売売上高データによると、スーパーマーケットによる小売売上高は前年同期比0.5%減となり、全業種の中で唯一減収となってしまいました。減収に伴い、多くのスーパーマーケットは営業停止に直面せざるを得ない状況となりました。

「壱商業」の不完全統計によると、2023年上半期、コンビニエンスストアとスーパーマーケット業界では、22ブランドの少なくとも692店舗が営業停止となってしまい、その中で、カルフールの106店舗、中百グループの66店舗、BBKエレクトロニクスの65店舗などが閉店しました。

スーパーの閉店理由については主に経営戦略調整、店舗位置変更、契約期間満了、経営不振、業務持続困難という五つの原因となっています。多くの店舗は自身の経営不振によって閉店となってしまいました。その中、カルーフルの経営不振による閉店数は一番多いということです。

実際、「壱商業」の閉店数量統計が始まって以来、カルフールの店舗閉鎖は続いています。公開データによると、2019年から2022年まで、カルフールはそれぞれ3億400万元、7億9,500万元、33億3,700万元、28億3,200万元の純損失計上が報告され、毎年の連続赤字であるため、店舗閉鎖は確かに必要な措置です。本稿執筆時点では、カルフールはすでに北京と広州から撤退し、中国全土で40店舗強のみ残しています。

大型スーパーの閉店は、赤字以外に出店場所調整も閉店理由の一つです。スーパーマーケット業界の衰退は、必ずしもこれらの企業が一緒に倒産するというわけではないです。その結果、店舗位置調整は、スーパー業界にとって、自分を救うための好ましい方法となっています。

例を挙げると、新時代のスーパー業界の変化を背景にして、中国本土から発祥したスーパー「永輝超市」は今年4月から実店舗最適化戦略を打ち出し、実店舗の商品陳列・知能化管理、販売エリアのリフォーム、商品管理の知能化の面の改善を通じてブランド価値を改善する見通しです。こういう戦略調整の裏で、今回「永輝超市」の29店舗は主に出店場所調整のため閉店にしました。

これ以外、同じスーパー業界の大手であるワォルマートは傘下会員制スーパー「サムズクラブ」(Sam’s Club)の運営好調により自社のスーパー経営戦略を変えました。今度の戦略調整のため、営業不振が閉店した店舗以外に契約期間満了で計13店舗が閉店となりました。

一方では、契約期間満了も今年前半のスーパーマーケット業界の大規模な閉店の要因の一つとなっています。小売業界の専門家である林鑫氏は、「壱覧商業」の取材にこう答えています:「大型スーパーマーケットの閉店は、自らの発展と全体的な環境の変化と密接な関係があります。伝統的な大型スーパーマーケットは商業地域中心に立地していることが多く、賃貸契約が満了すると、土地主は土地の価値に応じて賃料を引き上げる傾向があり、こうした賃貸借契約は通常10年以上にわたって結ばれており、大規模スーパーマーケット大手会社は現在の経営状況では賃貸借契約の更新をできず、閉店は避けられないことです。」

コンビニの方については、今年前半の小売売上高は前年同期比7.5%増となりました。コンビニ業界全体が発展している中、閉店となった店舗も存在しています。

コンビニブランドの中で最も閉店数の多いのは「スマートコンビニ」となり、約100店舗が閉店されました。「スマートコンビニ」の初期経営戦略は、「蜂巣」モデル(密集的な店舗立地戦略)を通じて、「買い物最後の100メートル」

の問題解決を目指していました。しかし、より便利な食料入手方法であるオンライン食料品通販やコミュニティ型共同購入ECモデルの影響により、スマートコンビニの優位性は不利に転じました。コロナ禍の影響も相まって、スマートコンビニの大量の店舗数はブランドにとって負担となってしまいました。

2022年4月で、スマートコンビニの運営CEOである王紫氏は取材陣に対し、「可能な限り損失を最小限に抑えるため、社内では「冬眠計画」を開始し、特定の店舗、業務、サプライチェーン部門を一時的に「沈黙」させた」と述べました。

しかし、「冬眠計画」の失敗は明らかです。

02. 老舗ショッピングモールの営業も終焉へ

2023年1月から7月までの消費財小売総売上高データによると、百貨店小売売上高は前年同期比8.2%増となり、業界全体の上昇傾向を示しています。しかし、一部の老舗百貨店は依然として閉店の運命から逃れられないです。

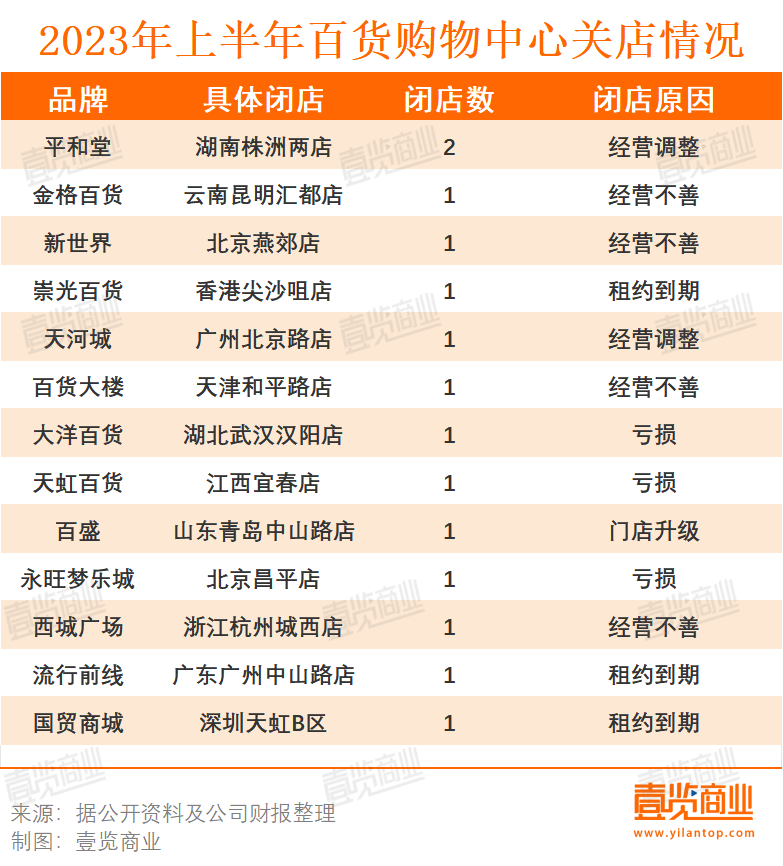

不完全な統計によると、今年上半期、13ブランドの合計14のショッピングモールが閉店となり、閉店の主な理由は、経営不振、財務上の損失、契約期間満了などで、経営不振が大半を占めていることがわかりました。

15年間営業してきた「イオンモール北京昌平店」は、賃貸契約満了に伴う更新を行わず、この半年で閉店した最も著名なショッピングセンターとなりました。閉店の理由は賃貸期限切れであったが、イオングループの業績が年々悪化し、昨年は2億元近い赤字を出したことから、イオンモールでの経営はもはや持続不可能であることが明らかにしました。

また、百貨店・ショッピングセンターの中で閉店数が最も多かったのは「平和堂」で、湖南省株洲市の2店舗が閉店しました。

「平和堂」長沙と株洲で唯一日本資本に支配されたショッピングモールで、日本人投資家が60%を所有しています(現在は全額出資の日本企業)。株洲の2店舗の閉鎖により、「平和堂」は現在、湖南省長沙に1店舗を残すのみとなりました。

ブランド別に見ると、閉店となった百貨店やショッピングモールのほとんどは10年以上の歴史を持つ老舗企業です。例えば、「大洋百貨」は2002年創業で21年の歴史があり、前述の「平和堂」は1994年創業とさらに古い歴史を持っています。

前述の老舗百貨店は、時代が進むにつれ、時代遅れのコンセプトで経営を続け、扱うブランドも消費者にとって魅力に欠けるなどの要因が重なり、老舗百貨店の廃業は避けられませんでした。

産業空間研究所の所長潮成林氏は取材に応じて「老舗ショッピングセンターが閉店する主な理由は、賃貸契約期限切れの他、伝統的な営業形態が新しい時代の変化に追いつけていないということにあるのです。さらに、現在のところ中国のECが完全に成熟し、以前は百貨店で毎日購入していた商品も、今ではさまざまなECプラットフォームを通じて手に入れることができます。伝統的な百貨店の業態が市場から消えていくのは、避けられない傾向です。」と答えています。

オンラインショッピングサイトと宅配サービスを提供するECプラットフォームを確立し、実店舗でのショッピングと同様のショッピング体験や、カスタマイズサービスの提供によってお客様にオンラインショッピングとは全く異なるショッピング体験を実現します。消費シーンに応じたブランド化、カスタマイズされたサービスを通じて、消費者のショッピングモールに対する愛着を高めます。ブランドとのパートナーシップを強化し、限定スタイルや限定商品を導入することで、ユニークなショッピング体験を提供できます。消費者の注目と参加を集めるためマーケティング活動を強化します。消費者の買い物意欲を高めるため、プロモーションイベントやテーマ別の展示会を開催することも必要となっています。こうした動きは老舗ショッピングモールの回復に役に立つかもしれないです。

03. 伝統的衣料品業界のEC化が急進展

国家統計局のデータによると、2023年前半の衣料品、靴、帽子、繊維製品の小売売上高は7,776億元に達し、前年同期比11.4%の伸びを示しました。衣料品業界全体の経営状況が改善している一方で、オフラインの衣料品ブランドの閉鎖は見逃せません。

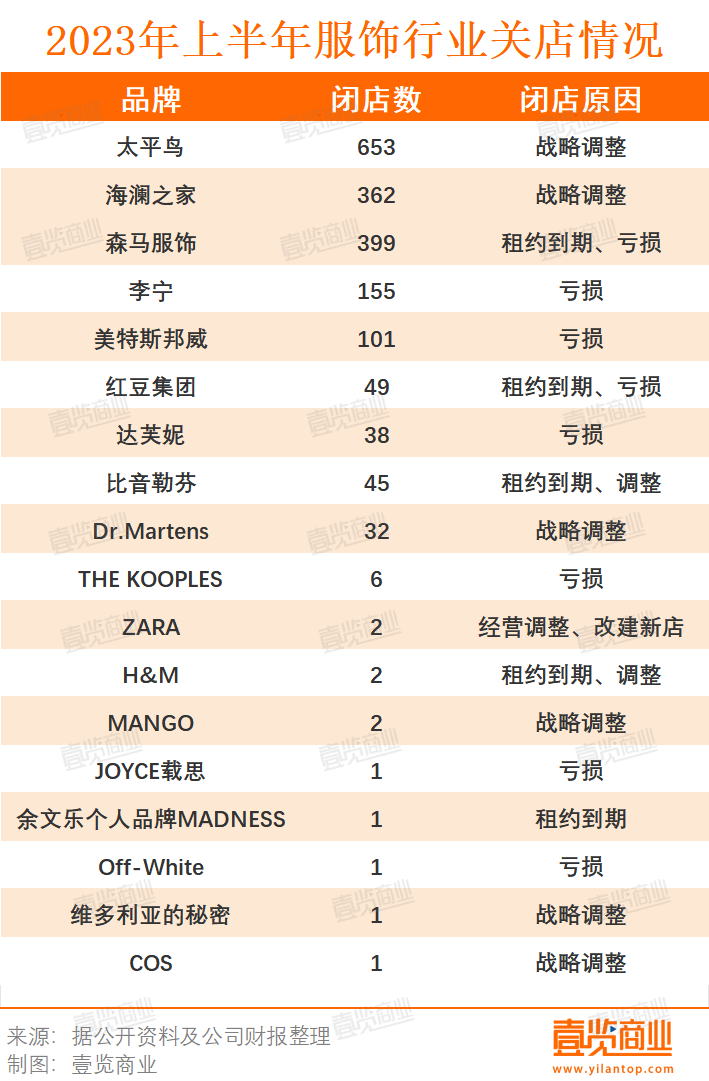

衣料品部門の閉店数は最も多く、18のブランドの1851軒が閉店となってしまいました。その中でも、伝統的な3ブランド「太平鳥」、「森馬」、「海蘭之家」を加え、1,400店舗が閉店し、業界全体閉店数の大半を占めました。衣料品店の閉店の主な理由は、賃貸契約期限切れ、店舗位置調整、財務上の損失で、戦略的な調整となっています。

衣料品業界には絶えず新製品が市場に投入され、消費者の注目を集める新興ブランドが増えています。「白小T」などの新興ブランドは、伝統的な衣料品ブランドの市場地位に影響を与えています。

一方では、衣料品業界はオンライン化が最も進んでいる商品カテゴリーの一つとして、ECは衣料品業界にとって主要な販売チャネルとなっています。「太平鸟」に先立ち、かつて国内ファストファッションブランドのトップと称された「ラ・シャペル」はすでに今年6月に倒産してしまいました。同様ファストファッション・ブランドのトップである「Metersbonwe」も、業界に生き残るために不動産を売却しなければならないほど業績が悪化しています。衣料品は高度に標準化されているため、ECプラットフォームでの展開に適しており、その結果、こうした伝統的なファストファッションの衣料品ブランドは、ますます実店舗販売を停止し、オンライン販売に移行しています。

618セール期間中に「知衣科技」が発表した紳士服の店舗別売上ランキングによると、「太平鳥」の紳士服は4位を取り、閉店数が2番目に多かった「海蘭之家」は3位でした。こうした中、実店舗運営を停止し、オンライン販売に移転することは、これらのブランドにとって、売上回復ための好ましい戦略となって、良い成績を収めました。「太平鳥」は653店舗も閉鎖したが、そのほとんどは非効率的な店舗でした。その結果、「太平鳥」の2023年上半期の純利益は大幅に増加し、増加率は88.1%に達しました。

中国本土のブランドだけでなく、外資系ファストファッションブランドの店舗数も減少しています。「ZARA」は2店舗で、H&Mは中国でも2店舗を閉鎖した。衣料品業界では、「Dr.Martens」が全国の店舗をすべて閉鎖し、「ヴィクトリアズ・シークレット」が中国の旗艦店を閉鎖したほか、5年間中国に進出していたフランスのブランド、「ザ・クープルズ」(THE KOOPLES)は、5月に全国6カ所の店舗を閉鎖したほか、Tmallでのオンライン店も閉鎖し中国市場から撤退することを正式に発表しました。

04. 明星餐饮(芸能人が出資・イメージキャラクターをするレストラン)・中国風お菓子の兆し消える

飲食業界は、近年で誕生した消費業界における競争の激しい分野です。「企查查」のデータによると、今年上半期の飲食業界の新規登録件数は211万5,000件で、前年同期比28.25%増となった一方、同時期に登録取消にした事業者は55万8,500件で、前年同期比33.68%増となりました。

2023年上半期、飲食業界の小売売上高は28,606億元で、前年同期比20.8%増と最も急成長している分野であるにもかかわらず、飲食業界は激しい競争に直面しており、多くの企業が業績悪化や廃業に追い込まれています。

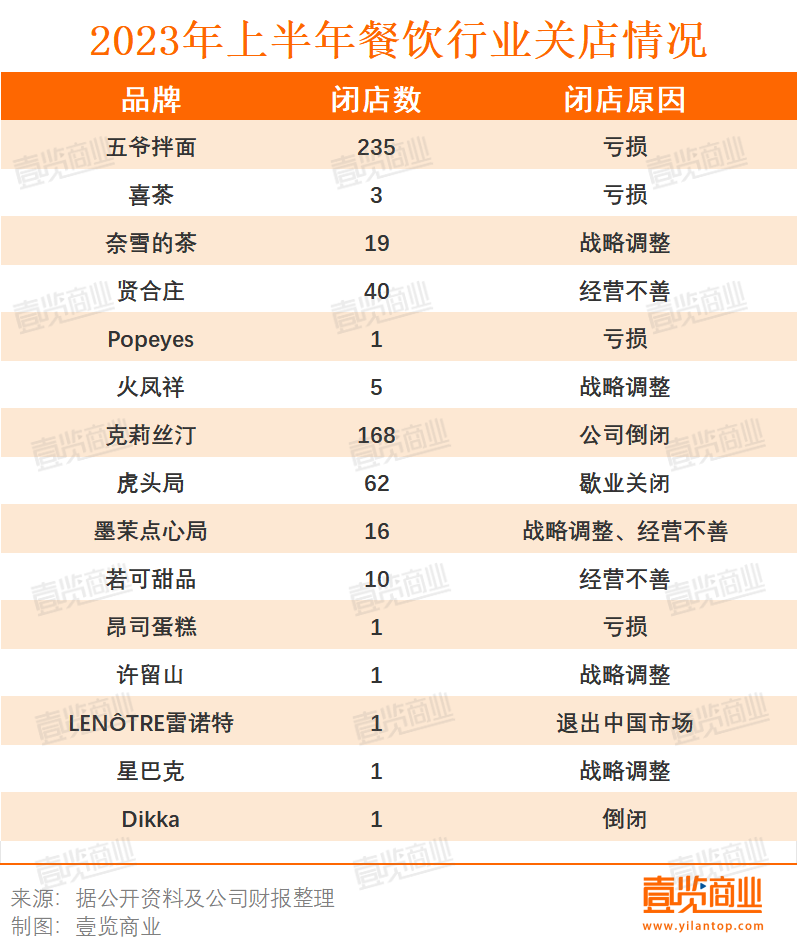

不完全な統計によると、今年上半期の飲食業界の閉店数は564件で、15ブランドが関与していました。最も閉店が多かったブランドは「五爷拌面」(中国のまぜそばチェーン店)となりました。飲食店が閉店となった主な理由は財務上の損失と出店場所調整です。スターレストランや流行の中国風菓子店も今年上半期の閉店傾向の一部となりました。

中国のまぜそばチェーン店の中で突出した存在として、「五爷拌面」は2021年の頃、すでに全国範囲内1,000店舗まで拡大を遂げました。しかし、手頃な価格設定へのこだわりから、1店舗あたりの利益率は比較的低かったです。運営コストの高さも相まって、「五爷拌面」は大規模な拡大後、かなりの数の店舗が閉店することになりました。

近年、「有名人効果によって稼ぐこと」が中国では流行っています。その結果、有名人が飲食店に投資することが常態化しています。「贤合庄」は、中国では有名な俳優「陈赫」をイメージキャラクターにすることで急成長を遂げた火鍋の店で、ピーク時には全国に738店舗も展開していました。しかし、フランチャイズ店での食品安全問題の再発などの不祥事が生じ、公衆のブランドに対する評判は急速に低下しました。陈赫氏の株主脱退などが重なり、「贤合庄」の閉店がさらに加速しました。「窄门餐眼」の最新データによると、現在「贤合庄」は全国で210店舗しか残っていないです。

同様に、「ランニングマン」という番組で知られる鄭凱氏の投資した「火凤翔火鍋店」も閉店から逃れることはできませんでした。当ブランドは今年上半期まで北京で3店舗が閉店し、本稿執筆時点で、「火凤翔」は北京市内に残っている1店舗のみです。

中国食品業界アナリストの朱丹蓬氏は、「有名人はしばしば自分の影響力を利用して、レストランビジネスで素早く収益を図る。しかし、彼らはレストラン事業を効果的に管理する時間、エネルギー、専門スキルや経験の不足のため、有名人が経営するレストランはしばしば混沌とした状況に陥っています。」と語る。

海外のフライドチキンブランド「popeyes」は今年4月、全国最後の店舗の上海の淮南路店が閉店となりました。1974年に創業した「popeyes」は世界中では有名なブランドで、世界範囲で4,100以上の店舗が運営していると経営業績を誇っています。最初の中国市場への参入は1999年で、拡大は遅かったです。昨年、「popeyes」の江蘇省と浙江省の全店舗が閉店し、上海の1店舗しかが残っていません。しかし、今年4月の上海店の営業終了に伴い、「popeyes」は中国市場から撤退となってしまいました。

中国風お菓子はかつてインターネット経済の重要なホットスポットでした。以前から人気を集めた「脏脏包」(ふんだんにカカオパウダーがかかったチョコレートパン)や「肉松小贝」(肉でんぶとスポンジケーキの中にマヨネーズ入りクリームが入っている小さく丸い貝のような菓子)などは製パン業界に関連したもので、多くの消費者を惹きつけ、製パン・製菓業界の規模も年々拡大しています。Iimedia Researchの発表した「2023年中国製パン食品産業現状と動向調査報告書」によると、中国の製パン・製菓産業の市場規模は2022年に2853億元に達し、前年比成長率は9.7%となっています。

しかし、以前は隆盛を誇っていた製パン業界も、今年上半期には閉店が相次ぎました。「アンズケーキ」、「墨茉点心局」、「若可甜品」、「许留山」、「許留山」、「虎頭局」、「LENÔTRE」などのブランドが閉店モードに転換しました。その中で「虎頭局」の閉店数が最も多く、上半期の閉店数は62件まで上がりました。

今年3月末から「虎頭局」の閉店が相次ぎ、店舗賃金未払い、品不足などの問題が表面化しました。かつて「中国風お菓子」として人気を博した「虎頭局」がこのような事態に陥ったのは、事業規模拡大後の経営戦略が固まっていなかったことにあります。また、製パン・製菓業界では、商品複製に対する障壁が比較的低く、全国市場に参入した後、「虎頭局」は競争優位性を無くしました。赤字が続く中、以前から得ていた資金調達も十分ではなくなり、「虎頭局」にとって店舗閉鎖は営業コスト削減の選択肢のひとつとなってしまいました。

「虎頭局」の他、「墨茉点心局」の閉店は注目に値します。今年3月、「墨茉点心局」杭州湖浜in77(杭州のショッピングモール)の店舗が閉店し、6月には湖北省武漢市の全15店舗が閉店しました。「墨茉点心局」も「虎頭局」と同じような困難に遭遇したようです。

実際のところ、「墨茉点心局」はすでに「2022年末までに全国の店舗数を減らし、湖南省のローカル市場の開拓に注力する」という意図を示していました。「墨茉点心局」の今年前半期の閉店のほとんどは、この戦略転換に関連しています。

「墨茉点心局」は「虎頭局」のような悲惨な状況には直面していないかもしれませんが、「墨茉点心局」は「中国風お菓子ブランド」の店としても「湖南地元ブランド」としても、どちらも全国展開で同じような結果を出していることは否定できません。出店のタイミングや営業方法の確立など、地方企業が全国チェーン展開を目指す際の課題がある程度浮き彫りになってきています。

その一方で、「中国風お菓子ブーム」の人気の衰えも両ブランドの大規模な閉店理由のひとつとなっています。製品の高価格、名前と現実の乖離など、一連の批判は「中国風お菓子」ブランドの魅力を低下させ、かつての人気を奪ってしまいました。

「中国風お菓子」のほか、高級パン屋も閉店の主力となっています。「アンズケーキ」と「LENÔTRE」は高級パン屋の閉店の代表例です。中国国内高級パン屋の「アンズケーキ」は最盛期には全国範囲で30店舗を展開していました。しかし、2月に「アンズケーキ」の営業終了を告げました。フランスから中国市場に参入したベーカリーブランド「LENÔTRE」も同様の運命を辿っていました。「代表的なフランスデザートブランド」のとして知られた「LENÔTRE」は、深セン市のThe Mixc(ショッピングセンター)にあった中国最後の店舗が今年5月に閉店となりました。

高級パン屋ブランドの中国市場からの撤退は、近年よくあるニュースとなりました。「クリスティン」の倒産、「アンズケーキ」の営業終了などにより高級パン屋は「倒産・閉店」とほぼ同義語になっていました。多くの中国人消費者は、高級パン屋の提供している商品の高価格と限られた新商品種類に対して不満を抱いています。さらに、中国の食文化において、パンやケーキは毎食の必需品とはみなされていないため、高級パン屋の客単価は急落しています。その結果、賃料や製パン製造にかかる高いコストを維持することができなくなり、高級パン屋の閉鎖は、さまざまな「プレッシャー」に直面した当然の結果となっています。

05. スナック菓子店・電気屋・早期教育センター・ジムの閉店危機

国家統計局が発表した2023年上半期のデータによると、専門店の小売売上高は前年同期比4.5%増となり、全体として緩やかな伸びを示しました。しかし、様々な経営問題により、2023年上半期に相当数の閉店が発生した業界も存在しています。

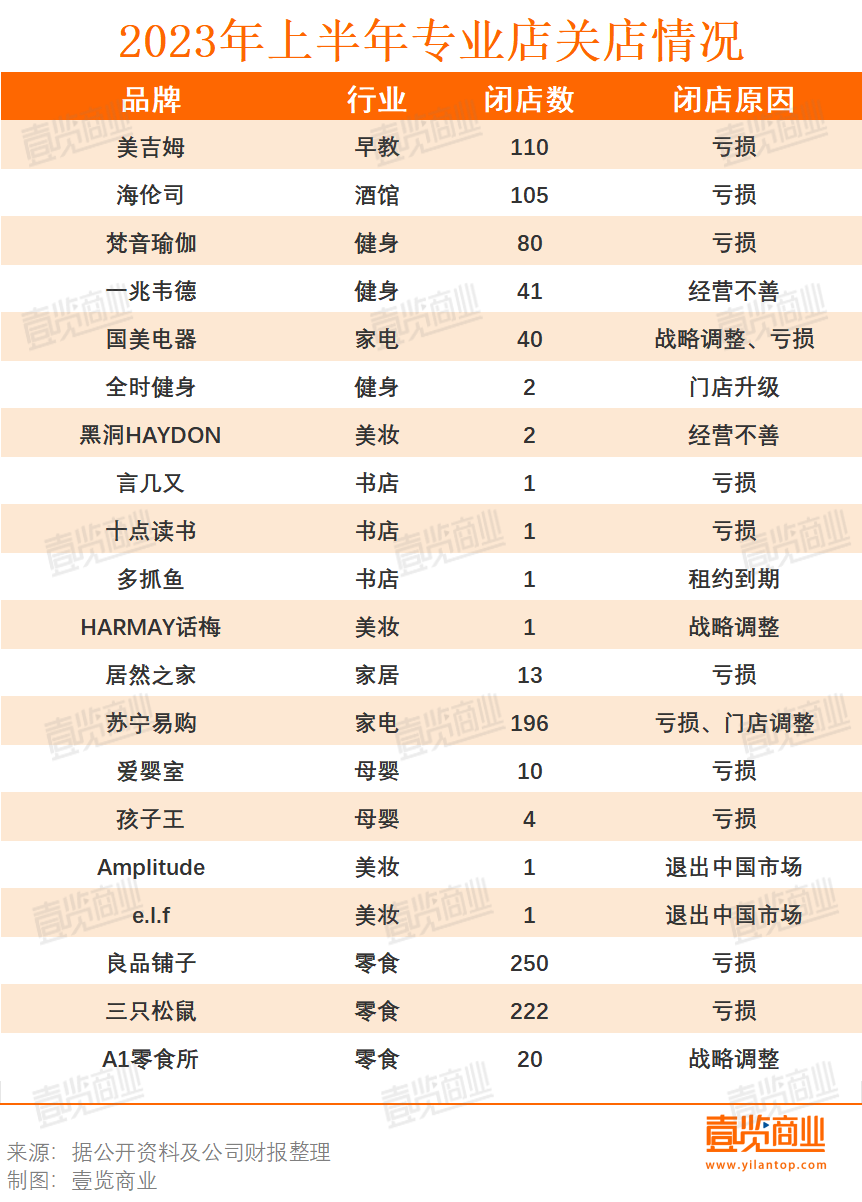

上半期、専門店の実店舗販売分野では、9種類の専門店、20のブランドを含む約1,101件の閉店が記録されました。閉店の理由は、赤字、店舗位置調整、店舗リフォーム、中国市場からの撤退などです。

今年、早期教育センターの営業停止が度々ニュースになっており、早期教育業界が困難に直面していることが明白です。「美吉姆」を例として、同社の過去3年間の財務データから見ると、2022年の純損失はマイナス4億4,000万元、2021年はマイナス1億9,800万元、2020年はマイナス4億7,800万元と赤字が続いています。一連の赤字を背景に「美吉姆」はかなりの数の店舗を閉め、今年6月時点で109店舗の閉店が報告されています。

実際、近年の早期教育業界の直面している困難は様々な要因があります。早期教育業界は参入障壁が低いため、早期教育センターが提供しているサービスの質に幅があります。さらに、批判されている前払いモデルは、早期業界規制の欠如と相合し、早期教育センターのオーナーが経営資金を奪って突然閉店になる事態を招いています。この現象は、小規模な早期教育センターだけでなく、「金宝贝」、「美吉姆」のような大手早期教育センターにも影響を及ぼしており、これらの教育センターも時折閉店の発表が出ています。

今年の8月、福建省にある「金宝贝」教育センターの一部店舗が突然閉店になり、前払いカードの返金ができなくなったことが報じられました。早期教育業界の混乱はまだ続いているようです。

フィットネス業界の廃業が中国では日常茶飯事となっています。フィットネス業界の前払い消費モデルは、早期教育業界の問題と似ています。採算を考えずに会員の払った会費で新店舗をオープンさせるなど、ジム経営者の不健全なキャッシュフロー慣行と組み合わせ、遅かれ早かれ財務の安定性崩壊につながることが多いです。

今年上半期、店舗閉店数が一番多いのはフィットネスブランドの「一兆韦德」です。5月、「一兆韦德」の北京望京彩華店が店舗の電気調整を理由に閉店し、その後、北京にある他の店舗も同じ理由で閉店することが発表されました。以前、「一兆韦德」は全国に150店舗も展開していると発表していたが、現在、最新の店舗数は109店舗となっており、5月以降41店舗が閉鎖されたことがわかりました。

5月に「一兆韦德」の経営困難を記事に載せた後、「一兆韦德」の創業者は同社が1億5000万元の投資を受ける予定だと述べました。しかし、時が経つにつれ、この資金調達は実現せずじまいです。最新のニュースでは、「浙商財団」が「一兆韦德」の再建に乗り出したということです。企業再構築が完了した後、「一兆韦德」は困難から抜け出せるかどうかと期待されています。

上場企業であり、国内チェーン・パブ業界のトップ・ブランドである「Helens」社が2023年に109店舗を閉鎖したことも注目されています。これは、同社または業界全体の経営状況に大きな変化や課題に直面していることが示唆しています。このような大規模な閉店は、市場環境の変化など、さまざまな要因を反映していることが多いです。「Helens」はこの状況にどのように対応し、今後の事業運営や事業戦略にどのような影響を与えるのか、興味深いところです。

近年、ECプラットフォームの影響により、家電専門店は相次いで閉店しています。例えば、「苏宁」(Suning)と「国美電気」(GOME Electrical Appliances)は、合わせて少なくとも236店舗が閉店され、そのうちの196店舗を占めています。

スナック菓子小売業界では、量販店の参入が伝統的なスナック菓子店の存在圧迫を加速させています。中国のトップ3のスナック菓子ブランドの閉店総数は492店舗に達し、このうち、「良品铺子」は250店舗が閉店となり、「三只松鼠」は222店舗を閉鎖しました。現在、スナック菓子小売業界はM&Aの時代に入り、多くの新ブランドが大手ブランドに買収され、より大きなスナックブランドを形成しています。今後、スナック市場の成長率が鈍化するにつれて、スナックブランドの閉店はさらに増加すると予想されます。

さらに、美容・化粧品専門店も程度の差こそあれ、閉店が相次いでいます。他の業界に比べれば状況は比較的良いが、多くの海外ブランドが中国市場からの撤退を表明しています。例えば、「Amplitude」や「e.l.f」のような海外化粧品ブランドは中国での最後の店舗を閉鎖し、中国市場から撤退しました。

最後に、現在経済回復傾向があるにもかかわらず、ビジネス界の競争は激しく、新規参入企業の出現と旧参入企業の淘汰が頻繁に起こっています。事業形態を絶え間なく更新し、ブランド戦略を積極的に調整することによってこそ、企業は長期的な発展を遂げることができます。

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

コメント

会員登録をすると、コンテンツへのコメントができるようになります!

コメントはありません。