2016年に中国のロボット掃除機の売上は 174万台に増加し、翌年には 422万台に増加し、売上は 3倍以上に増加しました。2018年から2020年の3年間で、ロボット掃除機の販売台数は年間600万台を超える急成長期を迎えました。ところで、このような急速な成長は流行後の時代までは続きませんでした。また、海外進出でも新規事業の拡大でも、鍵は技術の変化にあります。結局のところ、ここ数年でいくつかの国内大手メーカーがアイロボットの市場シェアを奪うことができたのは、国際市場における中国製製品の競争力の結果だと指摘しました。

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

まだ自宅でロボット掃除機を使っていますか?

Viviの最初のロボット掃除機は「すすめられて購入してしまった」という。7年前、不動産市場が活況を呈していた頃、新居に引っ越したその日、彼女は基本的な家電製品を購入するために自宅近くのサムズクラブ店に行き、後に「智障」と呼んだこのロボット掃除機を購入しました。

当時、「ブランドに対する印象がまったくない」このロボット掃除機は、入り口近くのテレビエリアの隣の一番目立つ位置に置かれ、顧客に見せるための専用の説明員も備えていました。

しかし、Viviには半月間しか経ってなく、この機械を使用するする忍耐力はなくなり、その「三大罪」については壹覧商業が詳しく説明しました。それは「床を掃除できず」、「頻繁に死角にはまってしまい」、「掃除をしなければならなかった」というものであり、さらに、機械の清掃も必要になってくるところです。

しかし、彼女の忍耐が限界を迎えた数年後、ロボット掃除機が全方位の人気が爆発しました。

第一は売上です。データによると、2016年に中国のロボット掃除機の売上は 174万台に増加し、翌年には 422万台に増加し、売上は3倍以上に増加しました。2018年から2020年の3年間で、ロボット掃除機の販売台数は年間600万台を超える急成長期を迎えました。

第二に、資本に有利であるということです。2020年だけでも、このカテゴリーを中心に 30件近くの融資が行われました。Roborock Technologyと Ecovacsという2つの有力なロボット メーカーが市場に上場しました。2021年には、Ecovacsの市場価値は 1,300億を超え、Roborock Technologyの市場価値も 1,000億に近づくと予想されます。美的や小米といった大手メーカーも関連事業の展開に乗り出しています。

ところで、このような急速な成長は流行後の時代までは続きませんでした。かつて「ハードウェアイノベーション」の代名詞として知られていたロボット掃除機は現在、資本の熱狂から市場の冷え込みまで寒い冬の時期を経て、歴史上ゴミの時代に入っています。

1. ロボット掃除機はもう簡単に売れない

2024年には、国内外のメーカーはロボット掃除機の販売がますます困難になっていったという事実に直面することになるだろう。

Aowei Cloudのデータによると、2023年上半期のロボット掃除機の販売台数は145万台で、前年比5.39%減、売上高は約47億元で前年比3.66%減となりました。12月9日に家庭用ロボット掃除機の「四小龍」の1人であるクラウド・ホエールが従業員を解雇していることが明らかになり、クラウド・ホエール・インテリジェンスの創設者兼最高経営責任者(CEO)の張君斌氏はモーメンツへの投稿で次のように認め:「グループは効率のため、1,600人から1,400人に減りました」という。

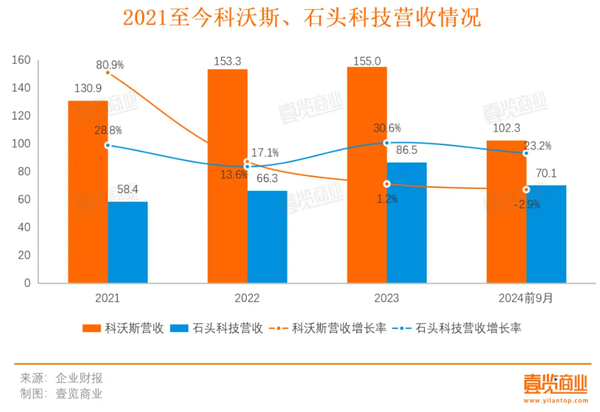

Roborock Technology とEcovacsという2つの上場グループの年次報告書から判断すると、収益の成長率も鈍化しています。エコバックスの売上成長率は2021年の80.9%から2023年の1.2%に鈍化し、今年最初の9カ月は前年比マイナス成長となりました。

Stone Technologyの収益は依然として成長を続けており、今年の最初の9か月間で70億 1,000 万の収益増加率は依然として堅調であるようです。ただし、2024年の中間報告書では、「インテリジェント掃除機」のパフォーマンスを単一のカテゴリーとして開示することはなくなり、このカテゴリーの下で「携帯用掃除製品および付属品」と統合して「インテリジェント掃除製品および付属品」にしていることは注目に値します。

純利益に関しては、最新の財務報告書によると、Roborock Technologyの2024年第3四半期の純利益は3億5,000万で、前年比43%減少しました。Ecovacsの第3四半期の純利益は604万ドルで、前年同期比 69%減少しました。2021年の市場価値の高さと比較すると、ロボロック・テクノロジーとエコバックスの株価は半分以下に蒸発しました。

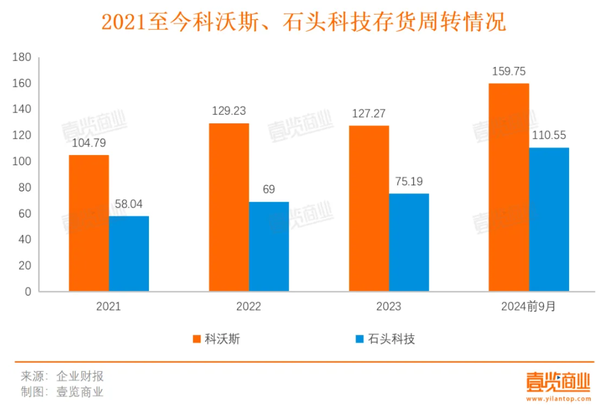

「売れにくい」ことは、在庫回転サイクルが年々上昇していることにも表れています。

2021年のEcovacsとRoborock Technologyの在庫回転サイクルはそれぞれ104.79日と58.04日で、今年の最初の9か月で、これらの値はそれぞれ159.75日と110.55日に上昇しました。Roborock Technologyの回転サイクルはほぼ2倍になりました。

この変化は、企業の業務効率に潜む危険性を反映しています。

在庫回転サイクルの長期化は、企業の在庫残高の問題がますます深刻になっていることを意味します。インテリジェントなハードウェア製品としてのロボット掃除機は、明らかな家庭用電化製品の特性、急速な技術アップグレード、および短い製品ライフサイクルを備えています。在庫が販売できなくなると、製品の減価償却と在庫損失のリスクが利益率を直接損なうことになります。

国際市場では、広範なロボット産業の先駆者であるiRobotも無縁ではありませんでした。2023年、アイロボットの損失は拡大し続けた。2024年の最初の3四半期のアイロボットの収益は、前年同期比 12.56%減の5億1,000万米ドルで、純損失は前年同期比 71.63%減の6,841万米ドルに達しました。その中で、第3四半期のアイロボットの収益は1億9,000万ドルでしたが、純損失は依然として残りました。

では、中国の消費者向けの「ホームアシスタント」になってからわずか数年で、なぜロボット掃除機が販売できないのでしょうか?

2.需要の上限は下がったのか?

答えるべき最初の質問は、急速に拡大するロボット業界において、需要の上限は早くに到来しているのか、ということです。

壹覧商業によると、そのようなことはありません。

一線都市や新たな一線都市でさえ、家庭に設置されているロボット掃除機は依然として国民一人当たり1台未満であり、言うまでもなく、中国にはこの分野に対する認識が十分ではない沈下市場が依然として多数存在します。Statistaの統計によると、中国における掃除ロボットの普及率はわずか約6%であり、欧米諸国の普及率は10%以上であるのに比べ、まだ改善の余地が大きいです。

しかし同時に、消費者の需要とロボット掃除機の供給の間には確かに不一致があります。この不一致は、消費者環境、掃除機メーカー、家庭用電化製品自体の努力の積み重ねによって引き起こされます。

第一に、不動産は急速な成長期を経ており、ロボット掃除機は新しい家の装飾シナリオに大きく依存する消費者製品です。ロボット掃除機の売上が増加していた数年間を振り返ると、それは中国の不動産市場投機の最も熱い段階でした。住宅を購入する人が減り、当然、住宅消費の潜在的な需要も減少します。

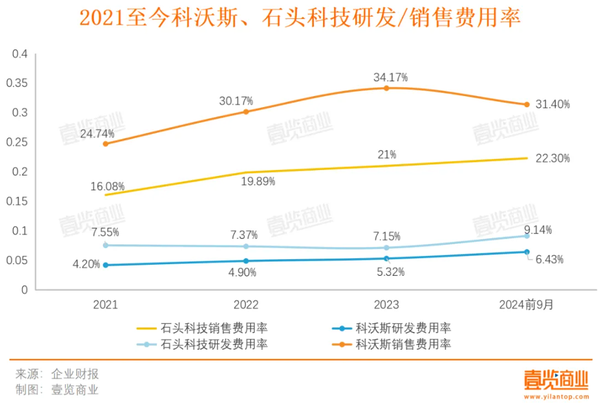

第二に、ロボット掃除機のリンリンはここ数年、「知的障害のあるロボット掃除機」という消費者の固定観念を打ち破るべく、多くの革新を遂げてきた。しかし、技術革新と比較して、広告とマーケティングはメーカーにとってより大きな出費となっています。

上場メーカー2社の研究開発費率と販売費率を比較すると、両社とも上昇傾向にあるものの、販売費率が研究開発費率を大きく上回っています。

これは、ロボット掃除機の分野では、消費者の購入決定は、製品自体の技術的内容よりも、広告などの外部刺激から得られることが多いことを示しています。

LDS テクノロジーの進歩からビジュアル ナビゲーションや LIDAR まで、最初の1回の充電から自動充電まで、消費者がエネルギーを費やす必要がある「床の掃除」から、ロールツーロールのセルフクリーニングまで。ロボット掃除機は実際にいくつかの技術的変化を経てきました。しかし現在、業界の製品パフォーマンスは同質になる傾向があり、メーカーはユーザーの注目を集めるために競争し、ブランド認知度を形成するために大規模な広告掲載を通じて売上の成長を促進することしかできません。

最後に、ロボット掃除機自体は必ずしも必要とされる耐久性のある製品ではないため、この単一製品の再購入率が制限されます。ロボット掃除機の寿命は一般的に3~5年程度です。しかし、その必需品ではないため、多くの消費者は、一度購入しただけで期待に応えられなかった場合、Viviと同じ決断を下すでしょう。つまり、注意を払わず、購入しないということです。たとえ良い経験を積んだ消費者であっても、短期的には繰り返し購入することはありません。これは直接的に、業界が既存ユーザーを開拓するスペースが限られており、再購入率が低いことにつながり、成長を維持するには新規ユーザー市場を継続的に引き付けることに依存する必要があります。

メーカーが成長を維持するには「全力」を尽くすしかない。最も直接的な方法は、価格を量と交換することです。

3.価格を量に置き換えるような解毒剤を見つけるのは困難です

もともと、「スマートな」ロボット掃除機は安くはありません。

Aowei Cloudのデータによると、今年4月の中国の家電市場では、ロボット掃除機のオンラインとオフラインの平均価格はそれぞれ3,221元と4,547元に達し、前年比成長率はそれぞれ3.1%と6.6%となった。 2020年から2023年にかけて、中国の主要なロボット産業の平均価格はそれぞれ1,687元、2,424元、3,175元、3,717元となり、明らかな成長傾向が見られます。

壹覧商業が大手ロボット掃除機メーカー4社のハイエンドフラッグシップモデルとエントリーモデルの価格を比較したところ、基本的なロボット掃除機の価格は1,300~3,000元の範囲であることが判明した。このうち、2,000元以下のロボット掃除機には基本的に独自のベースステーションが付属していません。例として、Ecovacsの1,349元の掃除ロボットN20の吸引力は8,000Paです。V字型ローラー ブラシ + ダブル櫛歯 + 柔軟な導電性ワイヤー技術。この製品は「コストパフォーマンス最高」という位置づけで、モップモードの調整はできません。

メーカーのハイエンドフラッグシップモデルの価格は基本的に4,500元以上で、ダイナミック布洗浄、デュアルラインレーザー+双眼AI、全機毛巻きシステムなどの技術が採用されており、第一に、消費者の痛みに対する効果的なソリューションを提供します。第二に、メーカーの第一段階の研究開発力の成果を表します。

このテクノロジーは導入当初から非常に説得力がありますが、価格設定もユーザーの期待を高めます。結局のところ、ユーザーエクスペリエンスが宣伝されているほどスマートであるかどうかについて、消費者はさまざまなレビューをしていますが、製品の価格設定については誰もがほぼ同じ意見を持っています。「スマート」なロボット掃除機は安くはありません。

その結果、メーカーは量と価格を比較することを選択し始め、価格を理由に傍観していたより多くの消費者を惹きつけました。

例えば、今年のダブル11では国の補助金も加わり、大手4メーカーの複数の機械の価格が定価より1,000円以上安くなりました。一部のネチズンは、8月に桃天石電器旗艦店3,478元で購入したRoborock p10sproモデルの掃除ロボットが、数カ月も経たないうちに2,299元に値下がりしたと消費者保険に苦情を申し立てました。

しかし、収益結果から判断すると、価格を量に換算しても、業界の成長が鈍化しているという現状は変わっていません。冒頭で述べた売上高と純利益のダブル減は十分な証拠です。

さまざまなブランドがレーザー ナビゲーション、統合されたドラッグとスキャン、AI 認識などの機能を発表していますが、実際に差別化されたエクスペリエンスを実現できる製品は市場にはほとんどありません。価格をボリュームに置き換えても、限られたものを変えることはできません。ハイエンド市場の成長を促進し、さらには中低価格帯市場が泥沼の価格競争に陥っています。

メーカーは別の活路を見つける必要がある。 1つは海外進出、もう1つはロボット、洗濯機、ロボット掃除機などのカテゴリーを展開する方向です。

たとえば、Stone Technology は、現在世界的に展開している最も成熟したメーカーです。財務報告書によると、2023年のStone Technologyの海外市場からの収益は42億2,900万元で48.87%を占め、海外市場での粗利率は61.65%にも達するという。

Zhuimi Technology は人型ロボットに注目しました。2022年半ば、Chuimiは人型ロボットプロジェクトを正式に開始し、2024年8月にロボット工学分野の革新的なプロジェクトを支援するために数百億規模のZhuichuang Robot Industry Venture Capital Fundを設立しました。

壹覧商業は、海外進出でも新規事業の拡大でも、鍵は技術の変化にあります。結局のところ、ここ数年でいくつかの国内大手メーカーがアイロボットの市場シェアを奪うことができたのは、国際市場における中国製製品の競争力の結果です。

この業界は、かつては「ホームオートメーション」の青写真における重要なリンクとみなされていましたが、現在は新たなブレークスルーを模索しています。しかし、内外の困難に直面し、世界を席巻するロボットメーカーの将来は依然として未知数に満ちています。

元記事:扫地机,开始在品牌的仓库里落灰了

- X (旧Twitter) で投稿

- LINEで送る

- Facebookでシェア

- URLをコピー

コメント

会員登録をすると、コンテンツへのコメントができるようになります!

コメントはありません。